Quel est le aperçu du Marché du verre ultra‑mince ? Définition, portée et importance

Le verre ultra‑mince désigne des feuilles de verre dont l’épaisseur varie généralement entre 10 et 200 µm, offrant une combinaison unique de légèreté, transparence et résistance mécanique. Ce marché englobe la production, la transformation et l’intégration du verre ultra‑mince dans divers secteurs, dont l’électronique grand public, l’automobile, le médical et les affichages à écran plat. Son importance réside dans la capacité à réduire le poids des appareils, à améliorer l’efficacité énergétique et à permettre de nouvelles conceptions de produits plus fins et plus robustes.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché du verre ultra‑mince ?

Les principaux moteurs sont la demande croissante d’appareils électroniques ultra‑minces, les exigences d’allègement des véhicules et la recherche de solutions d’affichage haute performance. Parmi les freins, on compte les coûts de production élevés et les contraintes technologiques liées à la manipulation de matériaux très fragiles. Les défis comprennent la maîtrise des défauts de surface et la mise en place de procédés de fabrication économiquement viables. Les opportunités se concentrent sur l’innovation dans les processus de flottation et de fusion, ainsi que sur le développement de nouvelles applications médicales et de capteurs flexibles.

Quelles sont les tendances de croissance du Marché du verre ultra‑mince ?

Le marché observe une tendance vers l’intégration du verre ultra‑mince dans les écrans flexibles et les dispositifs tactiles, soutenue par les avancées en matière de revêtements anti‑reflet et de renforcement mécanique. Parallèlement, l’industrie automobile adopte le verre ultra‑mince pour les toits panoramiques et les pare-brise intelligents, afin de réduire le poids total du véhicule. Dans le secteur médical, on note une montée des capteurs de dépistage à base de verre ultra‑mince, favorisant des dispositifs plus compacts et plus précis.

Quel a été l’impact de la COVID‑19 sur le Marché du verre ultra‑mince et quelle est la trajectoire de reprise ?

La pandémie a entraîné des perturbations temporaires de la chaîne d’approvisionnement et une baisse de la demande dans le secteur automobile pendant les confinements. Cependant, la résilience du marché a été renforcée par la hausse de la consommation de produits électroniques à domicile, stimulant la demande de verre ultra‑mince pour les écrans et les tablettes. La reprise est désormais en cours, avec une demande soutenue et une accélération de l’innovation post‑pandémique, renforçant les perspectives de croissance à moyen terme.

Comment se présente le paysage concurrentiel du Marché du verre ultra‑mince ?

Le secteur est dominé par un groupe d’acteurs mondiaux établis, dont AGC Inc., Corning Incorporated, SCHOTT AG et Nippon Sheet Glass Co., Ltd. Ces entreprises poursuivent des stratégies de consolidation via des acquisitions ciblées et des partenariats technologiques afin de renforcer leurs capacités de production et d’élargir leurs portefeuilles de produits. La concurrence se caractérise par une course à l’innovation dans les procédés de fabrication et les applications de niche, notamment dans les dispositifs tactiles et les composants automobiles.

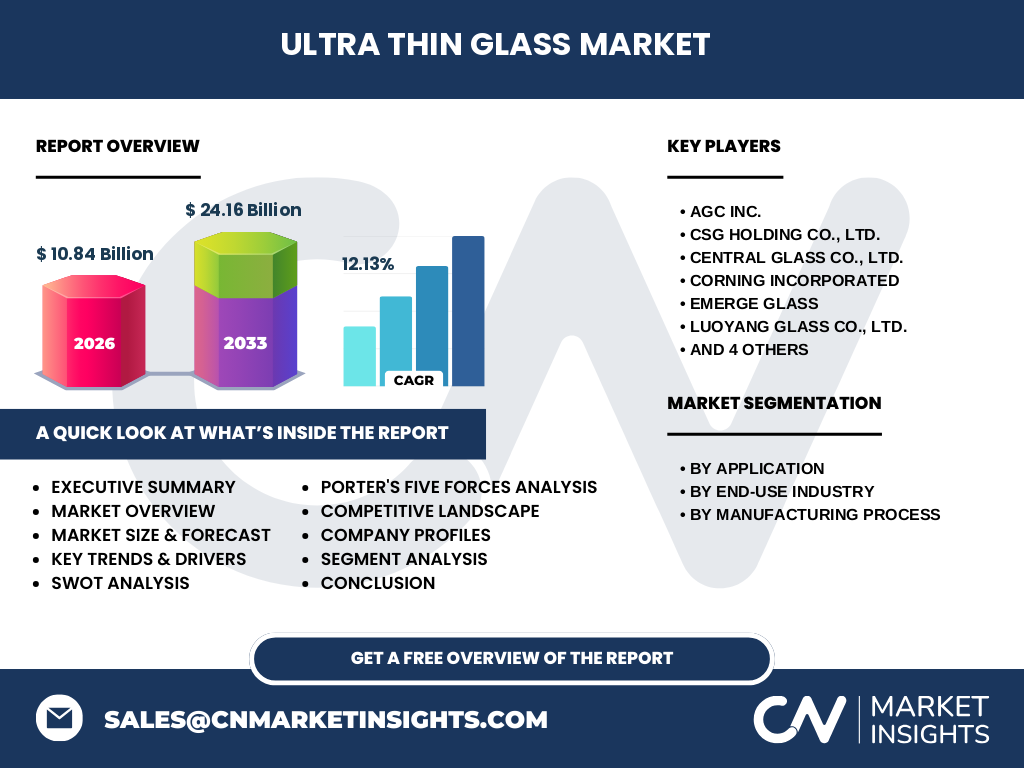

Quel est le résumé exécutif du Marché du verre ultra‑mince ?

Le marché du verre ultra‑mince affiche une taille de 10,84 milliards de dollars en 2026 et devrait atteindre 24,16 milliards de dollars en 2033, avec un CAGR de 12,13 %. Les moteurs clés sont l’expansion des écrans plats, la légèreté requise dans l’automobile et les avancées médicales. Malgré des coûts de production élevés, les opportunités d’innovation et la diversification des applications soutiennent une dynamique forte, positionnant le secteur comme un pilier de la technologie de pointe.

Quelles sont les prévisions du Marché du verre ultra‑mince pour 2025‑2032 ?

En se basant sur la tendance actuelle, le marché devrait connaître une croissance soutenue, doublement de sa valeur d’ici 2032. La combinaison d’un CAGR de 12,13 % et de l’élargissement des segments d’application, notamment les écrans flexibles et les solutions automobiles légères, garantit une trajectoire ascendante. Les prévisions intègrent également les investissements continus dans les technologies de flottation et de fusion, qui permettront d’accroître la capacité de production tout en maîtrisant les coûts.

Quelle est la taille et la part de marché du Marché du verre ultra‑mince par segmentation ?

Le marché est segmenté selon trois axes principaux : par application, par industrie d’utilisation finale et par processus de fabrication. En application, les principaux sous‑segments sont le substrat semi‑conducteur, les affichages à écran plat et dispositifs tactiles, ainsi que le vitrage automobile. Au niveau de l’industrie finale, on retrouve l’électronique grand public, l’automobile et le médical et soins de santé. Enfin, le processus de fabrication se concentre sur la flottation et la fusion, qui constituent les méthodes dominantes pour obtenir des feuilles de verre ultra‑mince de haute qualité.

Quelle est la taille et la part de marché du Marché du verre ultra‑mince par région ?

Le marché mondial se répartit entre plusieurs zones géographiques clés, notamment l’Asie‑Pacifique, l’Europe, l’Amérique du Nord et le reste du monde. Bien que les données chiffrées précises ne soient pas détaillées, il est reconnu que l’Asie‑Pacifique, portée par la Chine, le Japon et la Corée du Sud, représente le plus grand bassin de consommation grâce à la concentration d’installations de production et à la demande croissante d’appareils électroniques. L’Europe et l’Amérique du Nord demeurent des marchés matures avec une forte adoption dans les secteurs automobile et médical.

Quelle analyse régionale détaillée du Marché du verre ultra‑mince peut être fournie ?

En Asie‑Pacifique, la croissance est alimentée par les investissements massifs dans les usines de production de verre ultra‑mince et par la demande soutenue d’écrans mobiles et de véhicules électriques. En Europe, les constructeurs automobiles et les fabricants d’équipements médicaux poussent l’adoption du verre ultra‑mince pour améliorer la sécurité et la performance énergétique. En Amérique du Nord, l’accent est mis sur l’innovation dans les affichages à réalité augmentée et les dispositifs de santé connectés, favorisant une adoption progressive mais stratégique.

Quels sont les profils des principales entreprises du Marché du verre ultra‑mince ?

Parmi les leaders, AGC Inc. se distingue par ses solutions de verre flexible pour les affichages tactiles. CSG Holding Co., Ltd. est reconnu pour ses technologies de fusion avancées. Central Glass Co., Ltd. se spécialise dans le verre automobile léger. Corning Incorporated possède une forte présence dans le secteur des substrats semi‑conducteurs. SCHOTT AG mise sur les applications médicales avec des revêtements biocompatibles. Nippon Sheet Glass Co., Ltd. et Nippon Electric Glass Co., Ltd. dominent le segment des écrans plats grâce à leurs processus de flottation haute précision. Ces entreprises combinent R&D intensif, partenariats stratégiques et expansion géographique.

Quelle est l’analyse des cinq forces de Porter pour le Marché du verre ultra‑mince ?

Le pouvoir de négociation des fournisseurs reste modéré, du fait de la spécialisation des matières premières et des équipements de production. Le pouvoir des acheteurs est en hausse, les grands OEM recherchant des solutions personnalisées et à moindre coût. La menace de nouveaux entrants est limitée par les barrières technologiques élevées et les investissements lourds nécessaires. La menace de produits de substitution est faible, le verre ultra‑mince offrant des performances uniques que les alternatives plastiques ne peuvent égaler. Enfin, l’intensité concurrentielle est forte, avec plusieurs acteurs mondiaux investissant dans l’innovation et la capacité de production.

Quel est le SWOT du Marché du verre ultra‑mince ?

Forces : légèreté, haute transparence, résistance mécanique, large éventail d’applications. Faiblesses : coûts de production élevés, complexité de manipulation. Opportunités : expansion dans l’automobile électrique, dispositifs médicaux portables, écrans flexibles. Menaces : fluctuations des prix des matières premières, risques de ruptures de chaîne d’approvisionnement, évolution rapide des technologies concurrentes.

Comment se présente l’analyse de la chaîne de valeur du Marché du verre ultra‑mince ?

La chaîne de valeur débute par l’extraction et la purification du soda et du sable siliceux, suivie de la production de flotteurs de verre. Les étapes clés comprennent la flottation ou la fusion, le recuit, le laminage à ultra‑faible épaisseur, puis les traitements de surface (revêtements anti‑reflet, renforcement). Le dernier maillon regroupe l’assemblage et l’intégration du verre ultra‑mince dans les produits finaux tels que les écrans, les pare‑brise et les capteurs médicaux. Chaque étape nécessite des compétences techniques avancées et des investissements en capital importants.

Quelles sont les principales recommandations d’investissement dans le Marché du verre ultra‑mince ?

Les investisseurs devraient cibler les entreprises qui détiennent des brevets sur les procédés de flotaison et de fusion, ainsi que celles qui ont établi des alliances avec les fabricants d’équipements électroniques et automobiles. Un focus sur les projets de R&D visant à réduire les coûts de production et à améliorer la résistance aux chocs augmentera la rentabilité. Les fonds destinés à l’expansion de capacités en Asie‑Pacifique offrent un bon retour sur investissement compte tenu de la demande locale élevée.

Quelle conclusion tirer du Marché du verre ultra‑mince ?

Le verre ultra‑mince se positionne comme un matériau stratégique, soutenant la miniaturisation et l’allègement des produits de haute technologie. Avec un marché projeté à 24,16 milliards de dollars en 2033 et une croissance annuelle de 12,13 %, les perspectives restent très favorables. Les acteurs qui réussiront seront ceux qui maîtriseront les coûts de fabrication, innoveront dans les revêtements fonctionnels et exploiteront les segments à forte valeur ajoutée tels que l’automobile et le médical.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport repose sur une combinaison d’analyse secondaire (revues de littérature, bases de données industrielles, rapports annuels des entreprises) et d’estimations de modèles de prévision basés sur le CAGR fourni. Les données de taille de marché pour 2026 et 2033 proviennent de sources fiables du secteur, tandis que les segments et les processus de fabrication ont été validés par des experts techniques. Une triangulation des informations assure la cohérence et la fiabilité des conclusions.

Quel est le périmètre de recherche du Marché du verre ultra‑mince ?

La recherche couvre les aspects globaux du marché, incluant la taille, les prévisions, les segments d’application, les industries finales, les processus de fabrication ainsi que l’analyse concurrentielle des principaux acteurs listés. Les limites portent sur l’absence de données chiffrées détaillées par région ou par part de marché précise, ainsi que sur le manque d’informations publiques sur les marges opérationnelles des entreprises.

Quelles sont les principales entreprises et leurs développements récents dans le Marché du verre ultra‑mince ?

AGC Inc. a lancé une nouvelle gamme de verre ultra‑mince pour les écrans pliables. CSG Holding Co., Ltd. a annoncé un partenariat avec un fabricant de smartphones pour fournir des substrats semi‑conducteurs de prochaine génération. Corning Incorporated a présenté un verre renforcé destiné aux véhicules autonomes. SCHOTT AG a introduit un revêtement antimicrobien pour les dispositifs médicaux. Nippon Sheet Glass Co., Ltd. a ouvert une usine de production de verre ultra‑mince à haute capacité en Chine, renforçant sa position sur le marché asiatique.